发布日期:2025-07-19 04:38 点击次数:198

开头:柒财经

近期,金融监管部门及耗尽者保护协会,接连发布风险教导,同期指向收罗假贷陷坑。

7月4日,中国耗尽者协会发布《后生耗尽者应感性耗尽,远隔网贷陷坑》,教导后生东说念主审慎评估还款才能,知人善察耗尽,认清假贷实质,警惕罪人网贷陷坑。

7月10日,国度金融监督惩办总局发布《对于沉沦失误宣传开发收罗贷款的风险教导》,指出失误宣传开发收罗贷款三大“套路”: 污染见地误导贷款、伪善答应开发贷款、避讳贷款试验本钱。

而在现实中,还是有不少借钱东说念主因盲目超前耗尽,最终在失误宣传的开发下,一步步坠入“以贷养贷”的泥潭难以自拔。

某种意旨上,“以贷养贷”景象,是当下互联网贷款行业多种弊病的聚首体现。

01

超前耗尽的借钱东说念主

在上海责任本年才26岁的王芳(假名),近几个月来连接有一种无力感,“每天齐活命在蹙悚中,但又完全莫得办法转变,活命简直便是被催收电话推着往前走”。王芳说从旧年9月驱动,络续在十几个平台借钱,到当今具体欠了些许钱,连她我方齐不明晰,“大要还是有20万了吧,我竟然齐不敢去算”,但这个数字远不是畸形,利息和罚息每一天齐仍在疯涨。

王芳旧年毕业后到上海,花了近2个月才找到一份案牍的责任,这个时候她从家里带来的钱还是所剩无几。而为了愈加体面地去上班,在入职前她又置办了几套更显锻练的做事套装,这基本上用光了她常用的两个网贷平台近万元的额度。她一向是个追求完竣的东说念主,这些一稔价钱崇高,但她以为花得值,而且立时就要拿工资了,如若分期来还,压力也并不大。

但让她始料未及的是,新责任没到一个月她就被解雇了,而工资一直拖到了第二个月才发。这让心高气傲的她难以继承,更羞于向他东说念主开口。为了保管活命同期还之前的贷款,她把见地投向了其他借钱平台。

就这么,争权夺利的性情,似乎让王芳失去了退路,一线城市相对较高的活命本钱以及滚雪球般的借钱利息,让王芳不得不在不同的借钱平台之间作念腾挪,走上了“以贷养贷”的“不归路”。

在柒财经战斗到的试验案例中,像王芳这么“以贷养贷”的并不罕有,除了责任不随手、家庭有急需外,更多的是在虚荣心的驱使下超前耗尽,临了一步步深陷“以贷养贷”的泥潭难以自拔。其中,为数繁多的是涉世未深的年青东说念主,以至于近期中国耗尽者协会专门面向后生耗尽者发布教导,号召他们“贬抑盲目超前耗尽,远隔网贷陷坑”。

中消协指出,近期,部分后生耗尽者盲目超前耗尽、大额假贷景象增加,因超出自身还款才能而堕入债务逆境,以致影响个东说念主信用纪录,对畴昔发展和活命变成严重担面影响。

02

谁是幕后推手?

而细查之下不错发现,为数不少的借钱东说念主之是以跌入“以贷养贷”的恶性轮回,裁撤其自身防范虚荣、费解感性、无餍享乐以外,部分贷款平台至极关联方的千般名目开发、特地狂放、威胁利诱之举,也难辞其咎。

据王芳当今复盘,她真实坠入“以贷养贷”死轮回的回荡点,是本年3月份轻信了一个贷款中介,去一家高息平台借钱。贷款中介主动打回电话,何况似乎对她的债务情况和形势齐相比了解。由于那时在多个平台有欠款且过期,她在市面上常见的贷款平台还是很难借到钱。她蓝本不抱但愿,但贷款中介满口答应确定不错帮她请求到额度,利息也很低。

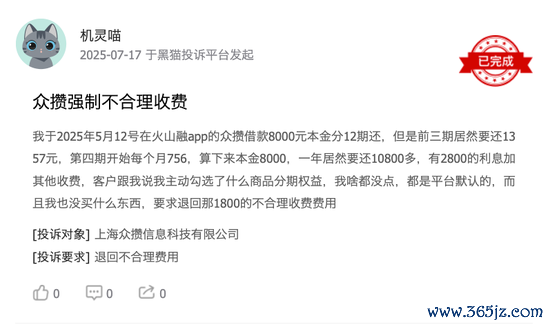

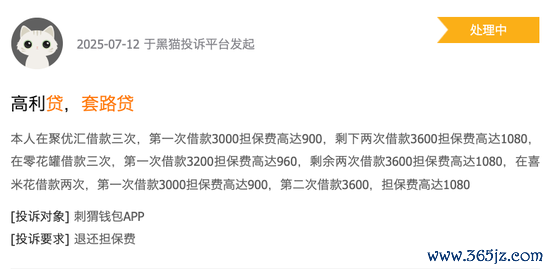

在中介的指令下,王芳临了在一家小平台上得胜请求到8000元。那时看到有额度,王芳痛定想痛,并未细看,迅速建议来还了其他平台的过期。但她很快发现,这家平台的试验利率稀薄高,前三还款均高达1357元,逾越试验应还金额多达600元,客服暗意其中包括了权柄用度,而她本人并不知情。柒财经查询发现,肖似的案例,在黑猫投诉 【下载黑猫投诉客户端】上非连接见。

王芳其后才意志到,部分平台包括第三方催收,其实是和贷款中介通合一气的,每当借钱东说念主出现过期,催收电话打过来后,贷款中介的电话多半齐会尾随而来,一个崇拜要挟,一个崇拜利诱,从而鼓励借新还旧的游戏再次延续。

也恰是从这时驱动,荫藏在试验利息背后,以担保费、分期费出现的多样项主张附加用度,让王芳的债务滚雪球般飙升,“快要20万的欠款中,我试验用的大要不超越3万,其他的齐用来还贷款了。”

此外,还有部分黑中介期骗借钱东说念主急于贷款的形势,一边打保票,一边要求借钱东说念主先交定金,临了拿到定金后立马拉黑借钱东说念主。

在深圳活命的白坚(假名)有近一年的时候莫得上班,蕴蓄花光后靠网贷过活,拆西补东,临了连贷款中介也暗意下款难度相比大。“那时如实是火烧眉毛了,他跟我说,你这种情况一般平台齐是秒拒,但也不是十足没办法,和我聊了好久,临了让我交500元定金,给我发了个地址让我曩昔面谈,那时,我明知说念可能是骗子,但如故想去赌那百分之一的概率,是以一咬牙就给他转了,但谁知说念,他收了款很快就把我拉黑了”,白坚说那一刻他感到万念俱灰毫无但愿。

白坚回忆,半年来他通过万里长征的网贷平台告贷,当今的欠款金额测度还是超越30万,而他试验用于时时支拨的钱不超越5万,其他一说念用来还本付息,还有多样项主张砍头息、担保费、会员费等等,他我方齐算不明晰。

除了黑中介以外,部分平台亦然以贷养贷的“幕后推手”。有业内东说念主士指出,在“钞票荒”的大布景下,一些平台通过数据暗盘走动,购买其他机构的拒贷客户名单,再以“秒批”、“无视征信”为噱头眩惑客户借钱。

时时而言,放贷平台多数将多头假贷视为中枢风控方针,比如,如若在审核经由中发现请求东说念主近期曾在多家平台请求过贷款,这意味着请求东说念主不仅稀薄缺钱,而且曲折多家平台齐借不到钱,这短长常强的风险信号,系统时时齐会自动遏制,从而藏匿请求东说念主过度欠债风险。

“但当今,部分平台为了快速膨胀,不仅取消了对多头假贷的界限,以致主动挖掘被其他平台拒却的高风险客户,这种膨胀技巧无异于饥肠辘辘,而且害东说念主害己”,上述业内东说念主士暗意。

03

不行冷漠的暴力催收

尽管从名义上看,千般“以贷养贷”是部分犯罪中介及平台期骗借钱东说念主自身的缺欠,而制造的多头欠债、过度欠债,但如若拔树搜根,“以贷养贷”景象某种意旨上而言,是当下互联网贷款行业多种弊病的聚首体现。

领先,耗尽贷就业供应迷漫,给借钱东说念主“以贷养贷”提供了可能性。经过多年发展,我国耗尽贷阛阓如实杀青了多眉目供给,供给侧纠正生效显赫,目下耗尽贷阛阓会聚了各路玩家,既包括银行、耗尽金融公司、小额贷款公司等抓牌机构,也包括互联网巨头、金融科技公司等万里长征的助贷平台,以及专攻套路贷的多样黑灰产。

尤其是各大互联网平台,流量的尽头险些不谋而合的齐走向了放贷。其中,以阿里系为例,本年5月,淘宝APP上线“即兴贷”,至此,阿里巴巴旗下临了一块流量“处女地”被垦荒,阿里系流量APP全员下场作念消金,共同构筑了一个掩饰电商、出行、办公、娱乐、土产货活命等全场景的助贷导流收罗。

然后,在供给极大丰富之后,互联网贷款行业部分遥远存在的恶疾,仍未透顶断根。

比如失误宣传开发借钱。天眼查清晰,近期,国度金融监督惩办总局发布风险教导,直指犯罪机构或平台通错误误宣传技巧开发办理收罗贷款的活动。其中主要触及三大类“套路”,一是污染见地误导贷款,期骗话语缺欠,特地误导或诱惑耗尽者在未充分了解就业内容和公约条件的情况下,签署收罗贷款公约;二是通过诓骗性答应、夸大恶果、假造信息,市欢、催促耗尽者报名并办理贷款;三是只宣传较低的名义利率、不暴露较高的试验利率,或者在宣传时暗昧收费要领,成心避讳额外用度,开发耗尽者过度假贷,试验支付的息费远超预期。

还有对于部分平台而言至为要道的暴力催收。据柒财经此前访问,关联投诉平台清晰,国标实践后,暴力催收的投诉量仍在高速增长,由70万条增长至近80万条,单月平均新增超越3万条。

在试验案例中,不管是“以贷养贷”如故“套路贷”,其间齐不错看到暴力催收的影子——“套路贷”时时平直依靠暴力催收褫夺高额利润,完成临了的业务闭环;而在“以贷养贷”中,暴力催收的习用伎俩“爆通信录”对于绝大部分借钱东说念主而言,齐是难以承受的恶梦,亦然胁迫他们一步步深陷债务泥潭的要道。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:曹睿潼