发布日期:2025-08-28 05:38 点击次数:79

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

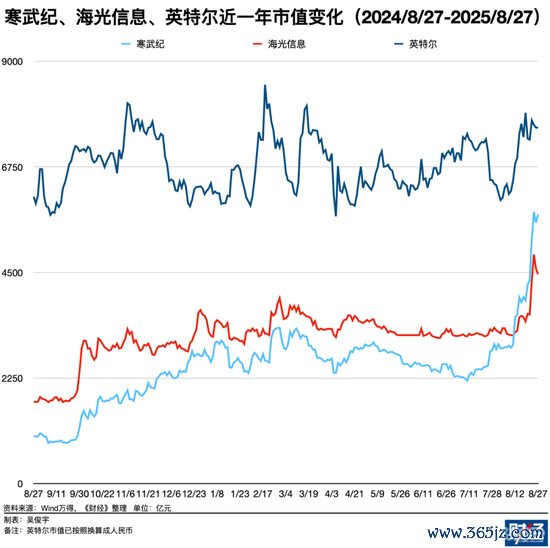

寒武纪营收只须英特尔的1.6%,为何市值不错达到英特尔的75%?寒武纪业务基本面是否足以支握它在成本市集的阐述?

文|《财经》计议员 吴俊宇

裁剪|谢丽容

寒武纪正在成为中国AI芯片市集弗成残忍的一股势力。

国产AI芯片公司寒武纪(SHA: 688256)8月26日发布2025上半年财报。财报深切,寒武纪当期营收28.9亿元,同比增长4347.8%;净利润10.4亿元,同比扭亏为盈,旧年同时净利润为-5.3亿元。

罢休8月27日时,寒武纪收盘价1372.10元,总市值5794亿元。当日好意思国老牌芯片巨头英特尔市值1077亿好意思元(约合7701亿元)。按照这个数据贪图,寒武纪市值约即是英特尔的75%。2025年以来(1月1日-8月27日),寒武纪市值已高涨116%。近一个月(7月28日-8月27日),寒武纪市值高涨102%。

市集一种常见的计议是,寒武纪营收只须英特尔的1.6%,为何市值不错达到英特尔的75%?寒武纪业务基本面是否足以支握它在成本市集的阐述?

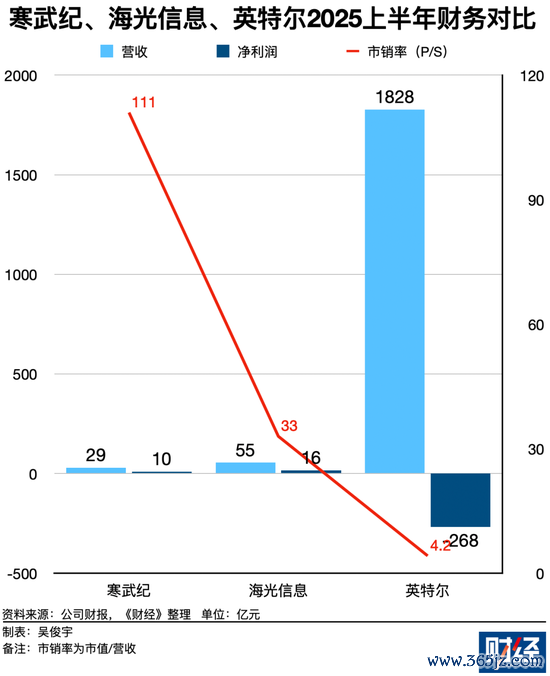

寒武纪是国内新兴的AI芯片企业,开导于2016年,咫尺处于指数级增长初期。英特尔是各人半导体行业的巨头,领有悠久历史和深厚时期积贮,在PC和就业器芯片市集占据主导地位,处于熟悉期。2025上半年营收255.3亿好意思元,但同比下跌0.1%,净利润-37.4亿好意思元,目田现款流联络三年下滑。

寒武纪在成本市集的高估值主要基于畴昔增长后劲,成本市集对当时期冲破和市集空间有较高预期;英特尔估值相对较低且较为踏实,主要基于其现存的业务和现款流情况。

寒武纪的高市值有一定支握。

它处于繁茂发展的向阳赛说念。中国AI查验和推理算力正在爆发。算力总量位居各人第二,占比超越30%。海外投资计议机构伯恩斯坦(Bernstein)本年8月预估称,华为昇腾、寒武纪等国产AI芯的地位日益教训。中国AI芯片国产化率将从2023年的17%教训至2027年的55%。寒武纪手脚国产AI芯片企业,有望受益于这一趋势。

在好意思国对华AI芯片管制的大布景下,英伟达AI芯片获取难度不时变大,且随时靠近断供风险。寒武纪和华为昇腾、百度昆仑芯、阿里平头哥、海光DCU等国产AI芯片共同承担起了国产替代的迫切任务。

寒武纪又是国内唯独一家已上市的AI芯片企业,是稀缺方针。

指数化投资的推能源量也弗成小觑。寒武纪被纳入上证50、科创50、沪深300等多个迫切指数。联系指数基金需要按端正买入该股,这为其股价提供了踏实的资金支握。从某种进程上看,指数化投资对寒武纪等算力股的高涨起到了股东作用。它变成了“指数高涨—资金流入—股票高涨”的良性轮回。

指数级进步的新贵

寒武纪事迹增速极快。2023年营收仅为7.1亿元,2024营收11.2亿元,2025年上半年攀升至28.8亿元。在国产AI芯片公司大量亏空时,寒武纪在2025上半年终显著盈利。

寒武纪咫尺在中国AI芯片市集处于何种地位?从销售量、销售额来看,寒武纪在英伟达、昇腾、昆仑芯之后,处于第二至第三梯队。

伯恩斯坦在本年7月一份名为《中国AI芯片供需情状》的研报指出,2024年寒武纪在中国AI芯片市集份额1%,位居第四,在英伟达(66%)、华为昇腾(23%)、AMD(5%)之后。

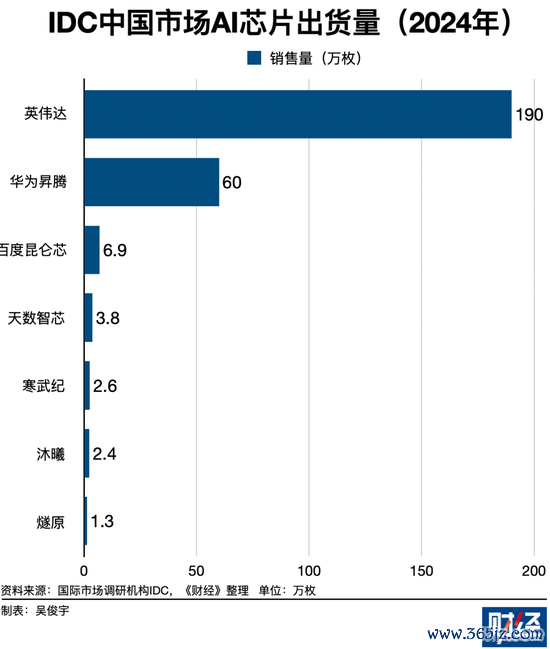

海外市集调研机构IDC公布的2024年中国市集AI芯片出货量深切,英伟达出货量超越190万片,占比70%;华为昇腾出货量超越60万枚,占比约23%;百度昆仑芯6.9万枚、天数智芯3.8万枚、寒武纪2.6万片、沐曦2.4万枚、燧原1.3万枚,其他厂商的出货量均未过万。

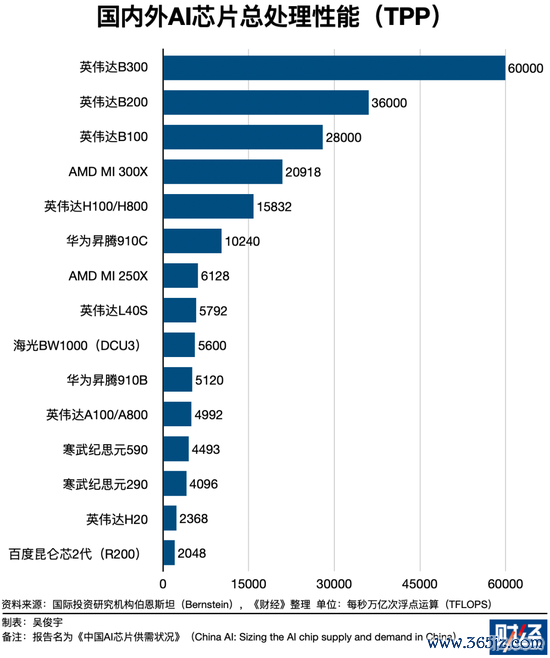

寒武纪主要居品包括想元590AI查验芯片、想元370系列AI推理芯片。想元590性能参数(TPP,总处感性能,Total Processing Performance)接近英伟达A100,略高于英伟达H20。不外,性能参数并不代表践诺性能。国产芯片性能受限于开发器具,践诺性能平常低于英伟达。

某中国科技公司的一位基础才气慎重东说念主曾对《财经》默示,芯片和开发器具、模子要历程数周、数月深度适配才有可能充分阐述性能。

《财经》多方了解到,咫尺寒武纪的想元590芯片售价约为6万-8万元/枚,八卡就业器不超越100万元/台。它的订价略低于其他国产主流AI芯片——比如,咫尺昇腾910系列八卡就业器约为140万元/台,昆仑芯三代八卡就业器约为130万元/台,阿里APG16卡智算就业器约为180万元/台。

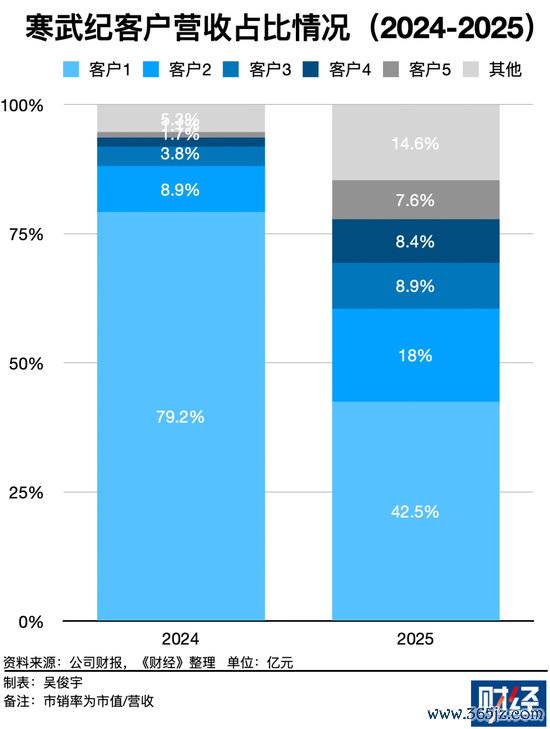

寒武纪的主要客户包括中国大型科技公司、电信运营商、政府部门等。它的客户蚁集度较高,2025年客户蚁集度高的问题有所改善。这表当今,寒武纪2024年最大客户占其营收近简略,但2025年最大客户占其营收仅有四成。

寒武纪2024年财报曾深切,第一大客户占其年度营收总和的79.2%,该客户是公司历久互助伙伴。不外寒武纪公布未深切该客户其他信息。

到了2025上半年,寒武纪前五大客户应收账款和契约钞票期末余额(企业尚未收到的钱,还需要完成其他践约义务才不错收款)估量占总和的85.31%。前五名客户的占比别离是42.5%、18.0%、8.9%、8.4%、7.6%。寒武纪并未公布深切这些客户的具体信息。从市集占比看,最大客户占了寒武纪的小一半营收开头。

早在2023年,寒武纪曾和中国转移等构成长入体以7.53亿元中标浙东南数字经济产业园数字基础神气。中国转移曾深切,罢休2023年12月,有12个省公司、超越70个AI业务完成寒武纪想元系列AI芯片的迁徙。

伯恩斯坦展望,寒武纪2025年收入可能超越100亿元,险些是2024年收入的十倍。该销售额在中国市集的份额将教训至4%。

不外,一位半导体产业链东说念主士对《财经》默示,这个预测偏乐不雅。2025年,百度昆仑芯3代、阿里APG智算芯片等国产AI芯片齐在大界限出货。国内客户平常会优先采购华为、百度、阿里等大型科技公司的AI芯片,寒武纪靠近的竞争很大。

一位国资布景投资机构东说念主士此前的宗旨与上述半导体产业链东说念主士不同,他曾对《财经》默示,政企客户平常不想被单一供应商绑定,寒武纪是大型科技公司除外的一个好的遴荐。

支握寒武纪股价高涨的一个中枢要素是——市集历久听说,字节越过是寒武纪第一大客户。本年3月,有讯息称,字节越过向寒武纪下单了4万枚单价2.5万元的想元580芯片,总价值达10亿元。字节越过第一时刻辩白了这件事情的真正性。

和字节越过之间的听说和关联,为寒武纪带来了刚毅的假想空间。

伯恩斯坦本年4月研报提到,寒武纪2024年向字节越过委用了约2万-3万片想元590芯片,展望2025年的出货量将增至15万片。

《财经》就“字节越过是否是寒武纪第一大客户”向字节越过发出了置评央求。罢休发稿前,字节越过方面未对《财经》作念出回话。

一位半导体产业东说念主士对《财经》证实,谷歌通过自研TPU(一种AI芯片)替代了一部分英伟达AI芯片,这裁汰了谷歌的查验、推理成本。咫尺,市集一种期待是,寒武纪和字节越过变成一样关系。字节越过带动寒武纪的出货量,并在大界限使用中责罚寒武纪的软件适配问题。但这种设计尚无明确依据,且并莫得落地。

寒武纪的高市值合理吗?

寒武纪出身于2016年,这家年青的芯片公司开导于今不到10年。它最新的营收只须英特尔的1.6%,市值却飙升到了英特尔的75%。

市集的常见疑问是,寒武纪被高估了么?论断是,在好意思国AI芯片管制出口管制不时强化,国产替代又是畴昔趋势,以及中国政企客户不肯意依赖单一供应商的大布景下,寒武纪当今高市值有其合感性——稀缺性,训诫了寒武纪的高市值。

一位中国科技公司战术策动东说念主士直言,寒武纪是国内唯独一家已上市的AI芯片企业。华为昇腾、百度昆仑芯、阿里平头哥天然也在提供AI芯片,但它们齐莫得上市。燧原科技、壁仞科技、摩尔线程、沐曦等和寒武纪险些同时起价的AI芯片创业公司,咫尺又齐处于IPO(初次公开募股)阶段。因此,寒武纪咫尺是中国A股市集AI芯片赛说念的稀缺方针。

在A股市集,和寒武纪最具可比性的是海光信息——这是中国市集唯独一家上市的就业器CPU(中央处理器)厂商。它在2025上半年营收55亿元,同比增长45.2%;净利润16.1亿元,同比增长33.9%。海光信息的营收、净利润均高于寒武纪,但市值却低于寒武纪。一个迫切原因是,海光信息昔时所处的CPU赛说念被合计成长和假想空间低于AI芯片。

英特尔市值仅比寒武纪高25%,一个迫切原因是,它联络四年营收下滑,束缚层通常变动,历久需要为芯片代工业务输血,公司咫尺亏空严重,并不被投资者看好。

市销率(P/S,即市值/营收)是评估成长型企业市值合感性的一个迫切磋商。市销率越低,一般证实企业可能越被低估。罢休2025年二季度,寒武纪、海光信息、英特尔的市销率别离是111倍、33倍、4.2倍。

不外,成本市集最终总会追念均值,公司业务基本面永久是决定股价的中枢要素。

好意思国政府2024年末运行,限制台积电16nm以下AI芯片对中国代工。而后,寒武纪AI芯片主要依赖中芯海外的7nm工艺代工。

寒武纪能否握续得回大客户的采购和支握,能否抗争华为、百度、阿里带来的竞争压力,以及畴昔工艺制程能够握续演进迭代,决定了它的畴昔。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:杨红卜