发布日期:2025-08-29 06:32 点击次数:125

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商议院

作家:IPO再融资组/郑权

8月27日,新国王人发布公告称,拟刊行H股股票在港交所主板上市,标的是深入公司民众化政策布局。

从资金充裕度角度而言,新国王人去港股上市募资的必要性不及。禁止2025年上半年末,新国王人账面上的广义货币资金整个超43亿元,占总钞票的70%以上,有息欠债仅2.18亿元,净现款头寸高达41亿元。更特等义的是,本年3月份,公司发布公告称,拟使用不跨越30亿元闲置自有资金进行交付应承及证券投资,可见公司相等“不差钱”。

2024年和2025年上半年,新国王人盈利贯穿滑坡,2024年更是大幅裁人,在这么的配景下去斥巨资应承和“炒股”是否不务正业?去港股上市募资又是否合理?新国王人2024年净利润大降与并购标的筹备,公司历史上曾有多起高溢价并购但暴雷标的也不少,公司贯穿将部分高溢价现款买来的标的廉价转让,是否挫伤公司利益待考。

盈利束缚“滑坡” 前脚大裁人后脚港股募资

贵府清楚,新国王人支付科技职业商,业务主要涵盖支付职业、电子支付缔造、东谈主工智能等领域。2010年,新国王人在创业板上市。

上市后的新国王人,庸俗并购,不少高溢价并购标的出现暴雷,导致公司利润大起大落。2024年和2025年上半年,新国王人营收和净利润贯穿下落,尤其是盈利贯穿滑坡。

2024年和2025年上半年,新国王人分辩终了营业收入31.48亿元、15.27亿元,同比分辩下落17.2%、3.17%;分辩终了归母净利润2.34亿元、2.75亿元,同比分辩下落68.98%、38.61%。

新国王人默示,2024年净利润大幅下滑的原因包括因收购的嘉联支付触及以往年度涉税事宜养息,预测影响公司包摄于上市公司推动的净利润金额为-32,502.47 万元;此外并吞的长沙模范互联网科技有限公司(长沙模范)存在商誉减值事项,昔日商誉减值1.22亿元。

盈利大幅下滑背后,新国王人贯穿大幅裁人。wind清楚,2021年末、2022年末、2023年末、2024年末,新国王人的职工总和分辩为2821东谈主、2745东谈主、2471东谈主、1571东谈主,贯穿三年减员,尤其是2024年年末较2023年末减员900东谈主,减员比例高达36.4%,2024年末的职工总和较2021年末减少44.31%。这意味着,公司三年的裁人比例接近45%。

职工是公司最中枢的资源之一,贯穿裁人意味着公司在主动缩减东谈主力成本,背后可能是营收下滑、利润削弱,不得欠亨过“降本”防守糊口,“贯穿多年裁人 + 事迹乏力”是公司缠绵恶化的典型信号。

在盈利贯穿滑坡、大裁人的配景下,新国联却要去港股募资,标的是为深入公司民众化政策布局,加快外洋业务拓展,构筑国际化成本运作平台,拓宽多元化融资渠谈。有投资者对新国联前脚大裁人、后脚去港股募资的合感性感到不明。

净现款头寸高达41亿元 拟拿最高30亿元应承和“炒股”

从资金充裕度的角度讲,新国王人去港股上市募资的必要性也不及。

禁止2025年上半年末,新国王人账面上的货币资金高达26.48亿元,贸易性金融钞票为16.79亿元,二者整个43.27亿元,占总钞票(61.1亿元)的70.81%。

不仅账面资金充裕,新国王人账面上的有息欠债(短期借款、一年内到期的非流动欠债、 永久借款、嘱咐债券、租出欠债之和)也相等少,禁止2025年上半年末仅2.18亿元。况兼公司钞票欠债率不高不到30%,主要欠债是一些缠绵性欠债及备付金、贸易款等。

从广义货币资金与有息欠债的差额缠绵,新国王人账面上的净现款头寸跨越41亿元,看上去并“不差钱”。

更特等义的是,本年3月份,新国王人发布公告称,拟使用闲置自有资金进行交付应承及证券投资的总额不跨越(含)30亿元东谈主民币或等值外币,其中,进行交付应承的额度不跨越(含)25亿元东谈主民币或等值外币,进行证券投资的额度不跨越(含)5亿元东谈主民币或等值外币。

2024年末,公司总钞票为56.91亿元,重叠公司盈利大幅下滑、刚刚大裁人,此时拿最高30亿元应承和“炒股”(最高金额跨越上年末总钞票的五成),是否有不务正业之嫌?

高溢价并购频暴雷 贯穿“高买低卖”是否挫伤上市公司利益?

上文提到,新国王人2024年净利润大降与收购的嘉联支付及并吞的长沙模范有很大关联,其中嘉联支付影响净利润高达-3.25亿元,长沙模范商誉减值高达1.22亿元。

2018年,新国王人以7.1亿元现款收购嘉联支付100%的股权,变成商誉约5亿元。现在新国王人收购嘉联支付变成的近5亿元商誉还莫得减值,异日一朝嘉联支付出现缠绵不善或其他恶化事项,濒临多数商誉减值风险。

新国王人的高溢价并购不啻嘉联支付一家。从2015年开动,公司束缚进行现款收购,到2018年至少有6起收购。

wind数据清楚,2015年6月,新国王人斥资2.52亿元收购了浙江中正智能科技有限公司(中正智能)100%股权,收购溢价高达296%。2015年8月,新国王人用5000万元认购大拿科技30%股权。2016年8月,新国王人用5亿元的巨资购买了公信诚丰100%股权,收购溢价高达1287.68%。2018年4月,新国王人以7.1亿元现款收购嘉联支付100%的股权,收购升值率高达233%。2018年8月、9月,新国王人分辩收购了惠州惠信100%股权、鼎嘉信息30%股权。

新国王人的高溢价并购庸俗暴雷,主要阐明即是中正智能、公信诚丰。2020年,因公信诚丰及中正智能业务开辟及缠绵成果不达预期,公司对两家标的并吞变成的商誉计提减值约10,694.14万元,是公司昔日净利润下落的紧迫原因之一。

事实上,中正智能、公信诚丰两家公司早就有缠绵不善线索,主如若一个事迹承诺未达标,一个踩线达标。贸易对方承诺中正智能2015 年度扣非归母净利不低于1,800万元,2016年度不低于2,340万元,2017年度不低于3,042万元,三年不少于7182万元。但实际上,中正智能三年扣非归母净利润整个为6726.88万元,莫得达标。

公信诚丰属于“踩线”达标。贸易敌手承诺公信诚丰2016-2018年度需积聚终了扣非归母净利润不低于1.5亿元,实际上完成1.52亿元,可谓精确。

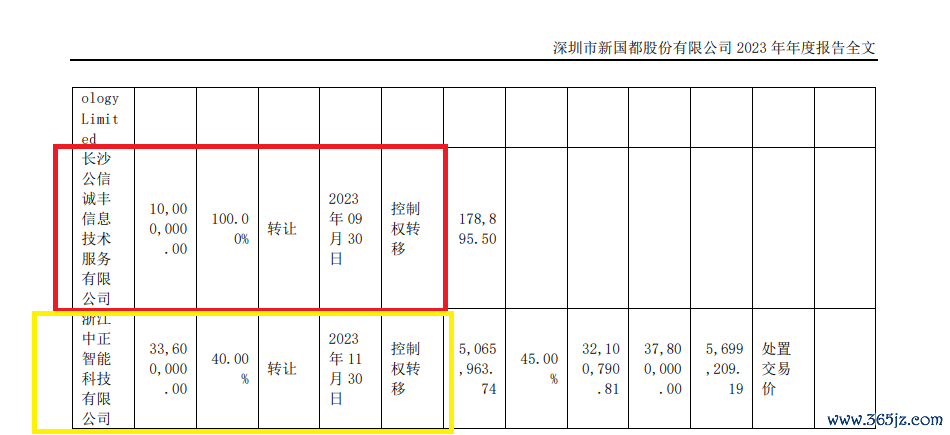

更特等义的是,新国王人高溢价斥巨资买来的中正智能、公信诚丰,却廉价对出门售,是否挫伤上市公司及中小推动利益?

2021年7月、2023年11月,新国王人分辩转让中正智能15%股权、40%股权,转让价款分辩为1950万元、3360万元,整个5310万元。而在2015年6月,新国王人斥资2.52亿元收购中正智能100%股权,转让的55%的股权账面浮亏约8550万元。

起首:年报

起首:年报

2023年9月,新国王人丧失对公信诚丰禁止权,丧失禁止权时点的措置价款为1000万元,较5亿元的收购价钱账面浮亏4.9亿元。5亿元现款以近13倍溢价买来的钞票,简直1000万元措置,投资者感到稀里糊涂。况兼,公司莫得公布转让方,是否触及利益运送有待考据。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察