发布日期:2025-07-12 05:03 点击次数:110

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,健康160海外有限公司(以下简称“健康160”)递表港交所,拟在香港主板挂牌上市,申万宏源香港、清科本钱为其联席保荐东说念主。此前,健康160曾于2015年在新三板挂牌,随后于2018年主动摘牌,谋求在其他本钱市集上的上市。2023年12月于今,公司已先后三次递表港交所,但均未圆梦。

招股书自满,健康160拓荒于2005年。把柄弗若斯特沙利文的贵府,按2024年通过平台挂号的数量、互助病院数量、接入平台的医护东说念主员东说念主数诡计,健康160是2024年中国数字医疗健康抽象就业行业最大的数字医疗健康就业平台。

然则,对公司招股书等贵府进行梳理后发现,公司当今仍存在诸多问题。领先是盈利才能瘦弱,孝敬公司大部分收入的卖药业务毛利率远低于可比企业,经营层面终年亏欠。其次是增长瓶颈显现,具体体现为销售用度连年走高收入却不增反降,数字医疗业务月活用户增长停滞等。此外,阻隔证据赎回欠债后仍资不抵债,第一大客户疑窦重重,业务阑珊中枢竞争力等问题一样阻截疏远。

“最大数字医疗平台”背后的笔墨游戏 “卖药”业务撑起公司主要营收

连年来,互联网医疗、数字医疗、AI医疗等身披多样耀目光环的企业扎堆递表港交所,除了健康160以外,2023年于今已有包括健康之路、微医控股、清闲健康、微脉在内的多家企业向港交所寄递招股书。

梳理汇总各家企业招股书不错发现,着实所有企业齐在通过不同的统计口径来彰显本身于行业中的卓绝地位。举例,健康之路在招股书中一样自称为国内最大的数字医疗健康就业平台,其统计口径为注册个东说念主用户数量。再如微脉统计口径为全年收入,健康之路以注册个东说念主用户数量诡计等。

实践上,对业务收入拆分后不错发现,健康160虽身披数字医疗光环,但其营收很猛进度上依靠卖药业求达成。按主营业务差别,健康160共有两伟业务板块,分别为医药健康用品销售、数字医疗健康料理决策,其中医药健康用品销售为公司主要收入开首。2022年-2024年,医药健康用品销售所产生的收入分别占公司总收入的73.2%、71.7%及68.7%。

医药健康用品销售即从制造药企、分销商和供应商处采购多样居品,然后通过线上及线下渠说念销售给企业客户或是批发药品,属于医药流畅业务。算作占据公司主要营收比重的业务板块,健康160卖药生意的创利才能发达却相配堪忧,毛利率逐年下滑且完全值显耀低于行业水平。

申报期内,医药健康用品销售毛利率分别为4.1%、1.9%、1.4%。据Wind数据自满,2024年25家A股上市医药流畅企业毛利率的中位数为11.09%,加权平均数为17.51%。7家港股上市的互联网药店企业2024年毛利率中位数为22.88%、加权平均数为35.3%。不管是在A股市集已经港股市集,线精熟畅已经线卑鄙畅,健康160卖药生意的毛利率均处于垫底水平。

值得眷注的是,据上次招股书数据自满,2020年公司该项业务毛利率尚有7.9%,而当今已降至1.4%。从营收及利润数据看,2022年-2024年,医药健康用品销售业务营收分别为3.85亿元、4.51亿元、4.27亿元,但业务毛利分别仅1565万元、875.2万元、615.3万元。

上述数据或评释公司医药健康用品销售业务阑珊中枢竞争力,在产业链中言语权较弱,只不错压缩利润的身手保管收入增长,除了能起到增厚营收的后果以外并无实践性收益。

此外,从企业用户、个东说念主用户的收入结构来看,公司医药健康用品销售业务举座发达为个东说念主用户流失,单一大客户依赖进度显耀加深。

2022年-2024年,公司收到的零卖采购订单数量分别为30.73万、17.01万、12.36万,订单数逐年走低。从收入情况看,2021年公司零卖面孔收入尚有0.85亿元,而申报期内分别为0.81亿元、0.35亿元、0.24亿元,逐年走低,占总营收比重由2021年的32.3%降至2024年的5.5%。

近几年间,公司前五大客户与公司搏斗业务均为医药健康用品采购。2022年-2024年公司来自前五大客户的收入分别占总收入的41.3%、34.6%、40.0%。其中,来自最大客户的收入分别为8640万元、5680万元、1.1亿元,分别占相应年度总收入的16.4%、9.0%及17.7%。

值得眷注的是,最大客户(客户H)与健康160于2022年张开业务互助,往时便置身公司前五大客户。把柄招股书信息在天眼查中进行检索发现,该客户H应为河南鹏远药业有限公司。2024年2月,山东省成武县东说念主民法院公布了山东某公司、河南某公司等买卖协议纠纷民事一审民事判决书(2023鲁1723民初3536号)。判决书自满,河南鹏远药业有限公司拖欠原告方货款13.25万元两年,被肯求并履行财产保全。向健康160采购额过亿元,却拖欠十余万货款,令东说念主不明。

数字医疗增长乏力 阻隔证据赎回欠债仍资不抵债

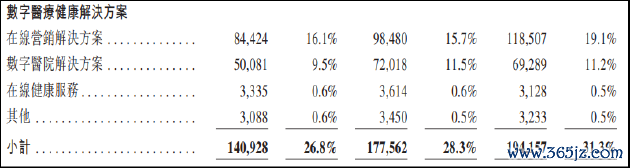

就数字医疗业务而言,健康160数字医疗健康料理决策主要包括预约挂号、内容营销、医疗斟酌、信息时候就业等。按变现身手可分为在线营销料理决策、数字病院料理决策、在线健康就业三伟业务板块,业求实践与广漠友商基本重合,并无各异化的中枢竞争力。

从事迹发达看,2022年-2024年营收分别为1.41亿元、1.78亿元、1.94亿元,营收不绝三年达成同比增长,但增速已缓缓放缓。进一步拆分,在线营销料理决策为该业务下惟一达成增长的子业务。

通过提供平台料理决策, 健康160从医疗健康机构获取固定订阅用度、基于在线挂号和推行奢靡医疗套餐等就业的后果所抽取的佣金,以登科三方商户的市集佣金。然则,这同期也暴自满公司收入依赖于病院挂号、销售分红品级三方互助,本身医疗资源掌控力不及,导致交易闭环脆弱的问题。

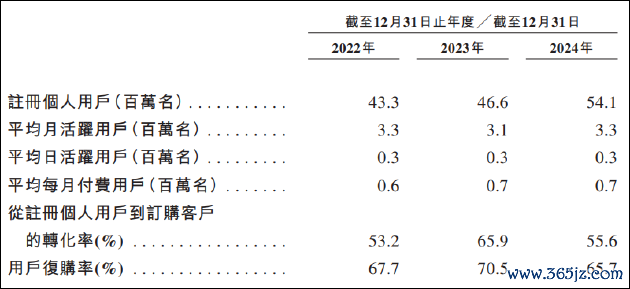

从经营见地看,公司在线平台的平均月活用户已靠近增长瓶颈,2021年-2024年,平均月活用户分别为390万东说念主、330万东说念主、310万东说念主和330东说念主,仅2024年小幅回升,其余各期均合手续走低。同期,用户复购率也降至65.7%,创三年新低。

医药健康用品销售业务毛利率连改换低,数字医疗健康料理决策增长乏力,而这已经在公司束缚加大销售用度开销的配景之下。2021年-2024年,公司销售用度分别为0.82亿元、0.97亿元、1.02亿元、1.17亿元,不绝四年上涨。2024年,公司销售用度率已达18.9%,一样创历史新高。同期公司总营收为6.21亿元,同比下落1.3%。

箝制当今,公司尚未能达成经营层面的出入均衡,2022年-2024年经营亏欠分别为0.79亿元、1亿元、1.05亿元;期内亏欠总数分别为1.2亿元、1.06亿元、1.08亿元。连年亏欠之下,公司已资不抵债,2022年欠债净额达3.92亿元。2023年12月,公司阻隔与关联投资者的所有优先权,进而完全阻隔证据赎回欠债,但即便这么,公司仍然处于负钞票现象,箝制2024年,公司净欠债仍达0.89亿元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:公司不雅察